Bienvenue dans le cycle fournisseurs en audit, souvent le tout premier cycle confié à un jeune auditeur. Et ce n’est pas un hasard : il coche toutes les cases pour débuter en douceur (ou presque) dans le monde merveilleux de l’audit.

💼 Pas trop complexe, mais pas non plus à prendre à la légère : le cycle fournisseurs demande un peu de méthode, un brin de rigueur, et surtout quelques bases solides en comptabilité. Si tu n’es pas au clair sur les débits, les crédits et les comptes 401, pas de panique : on va tout reprendre ensemble, étape par étape.

Pourquoi commencer par celui-là ? Parce qu’il te permet de comprendre la logique d’un audit : les pièces justificatives, les cut-off, les FNP, les circularisations… Autant de notions que tu vas rencontrer partout ailleurs. Le cycle fournisseurs, c’est ton tutoriel d’auditeur, version IRL.

⚠️ Un conseil : ne le sous-estime pas. Ce cycle a l’air détente, mais il peut te jouer des tours si tu t’y plonges sans structure. Heureusement, tu es au bon endroit pour ne rien rater et tout comprendre.

1. Risques et objectifs lors du cycle fournisseurs en audit

Quand tu audites les fournisseurs et les charges, ton objectif est clair :

- Vérifier que tout est enregistré (complet).

- Vérifier que tout est bien valorisé (pas de montants farfelus).

- S’assurer que tout est rattaché à la bonne période.

Les risques principaux :

- Factures fournisseurs oubliées ➔ dette sous-estimée, résultat surévalué.

- Charges mal rattachées à l’exercice.

- Erreurs sur les dettes en devises.

- Charges immobilisables comptabilisées directement en charges.

- Fraudes potentielles via de faux fournisseurs ou de fausses factures.

Bref, si tu te rates, ça peut impacter lourdement le bilan et le compte de résultat.

2. Cycle fournisseurs en audit / Dettes Fournisseurs

2.1 Cadrage

On commence toujours par un cadrage pour voir si la compta se tient :

- Grand livre fournisseurs + balances auxiliaires.

- Comparer le solde du compte 401 avec la balance générale.

- Regarder l’évolution par rapport à N-1. S’il y a des écarts majeurs, il faut comprendre pourquoi.

2.2 Principaux contrôles et points d’attention

- ✅ 1. Existence des dettes

Vérifie que les soldes fournisseurs correspondent à une dette réelle, liée à une prestation effectivement réalisée.

🔍 Comment faire ?

Sondage : choisis quelques soldes significatifs.

Pièces à demander : facture + bon de livraison ou preuve d’exécution de la prestation.

L’objectif est d’éviter d’avoir en compte des dettes fictives ou anticipées.

🧮 2. Soldes anormaux

Fournisseurs avec solde débiteur (ils te doivent de l’argent) ?

Ce n’est pas normal à première vue.

👉 Hypothèses :

Avoirs non enregistrés.

Paiements anticipés sans facture.

Erreurs de lettrage.

➡️ À creuser systématiquement.

⚠️ 3. Comptes inactifs

Un fournisseur sans mouvement depuis 3 ans, mais avec un solde actif ?

→ Suspicion ! Il faut vérifier pourquoi il reste ce solde et s’il est toujours justifié.

🚨 4. Comptes “fourre-tout” ou génériques

Tu trouveras parfois des intitulés comme “Fournisseurs divers”.

Ce sont souvent des comptes utilisés en vrac, et donc à fort risque de fraude ou d’erreurs.

📌 Vérifie qu’il y a bien des individualisations, des justificatifs, et des mouvements cohérents.

Un compte « divers » à 12 000 € sans détail ? ➔ Alerte rouge.

🆕 5. Nouveaux fournisseurs

Un grand classique des fraudes : le faux fournisseur créé en douce.

👉 Que faire ?

Compare les balances N et N-1 : identifie les nouveaux tiers.

Demande une pièce comptable ou juridique (extrait Kbis, IBAN…)

Vérifie sur un site public (ex. : pappers.fr) que le SIRET correspond bien.

🎯 Objectif : s’assurer que le fournisseur est réel.

📬 6. Circularisation fournisseurs

Envoie des demandes de confirmation de solde (circularisation) aux principaux fournisseurs.

➡️ Et si le fournisseur ne répond pas ?

→ Tu dois alors mettre en place une procédure alternative :

Retour à la facture,

Bon de commande,

Bon de livraison signé ou preuve de réalisation.

🛑 Rappel important : une simple extraction Excel du logiciel comptable n’est pas suffisante pour l’audit.

2.3 Focus sur les dettes en devises

Quand tu as des dettes en devises étrangères, attention il existe un traitement comptable spécifique et donc un approche différente

🧮 Les rappels d’écritures comptables (je sais tu me détestes déjà)

Lorsqu’une entreprise contracte une dette en monnaie étrangère (par exemple, un achat auprès d’un fournisseur étranger), elle doit l’enregistrer en euros au cours du jour de la transaction. Ce taux de change fixe le montant initial de la dette dans les comptes.

👉 Achat pour 1 000 USD au taux de 1 USD =>0.88 EUR

| Débit | Crédit | ||

| 6XX | Compte de charge | 880 | |

| 401 | Fournisseur étranger | 880 |

Au moment du paiement, je paye 1000 USD, mais entre temps, le taux à évolué 1 USD =>0.93 EUR.

| Débit | Crédit | ||

| 401 | Fournisseur | 880 | |

| 658 | Perte de change | 50 | |

| 512 | Banque | 930 |

Je dois décaisser plus pour solder ma dette, j’ai donc une perte de change.

Par contre, si le paiement à lieu l’exercice suivant, il faut se poser des questions lors de la clôture comptable. En gros, il faut se demander quel est notre position si je dois solder mes dettes à la clôture. Il faut alors réévaluer les créances au cours de clôture.

👉 Hypothèse 1 : le taux à la clôture est 1 USD => 0.72 USD : pour payer mes 1000 $, je devrais décaisser 720 €, or, j’ai une dette de 880 € => j’ai un gain de change latent de 160 € (bien joué le trader, un pro du forex)

| Débit | Crédit | ||

| 401 | Fournisseur | 120 | |

| 477 | Différences de conversion – Passif | 120 |

Comme le produit est latent, on ne constate pas un produit, mais un compte transitoire, le 477 (il faut le savoir, moyen mnémotechnique, le 7, c’est un produit)

👉 Hypothèse 2 : le taux à la clôture est 1 USD => 0.92 USD : pour payer mes 1000 $, je devrais décaisser 920 €, or, j’ai une dette de 880 € => j’ai une perte de change latente de 40 € (la loose)

| Débit | Crédit | ||

| 476 | Différences de conversion – Actif | 40 | |

| 401 | Fournisseur | 40 |

Par contre, contrairement au gain latent, il faut prendre en compte la perte au moment de la clôture dans le respect du principe de prudence. Alors, on va passer une provision pour risque

| Débit | Crédit | ||

| 6865 | Dotation aux provisions | 40 | |

| 1515 | Provision pour perte de change | 40 |

On a donc une provision au passif pour prendre en compte cette perte latente et impacter le compte de résultat via une dotation.

Après cet intermède comptable, on revient à ton job d’auditeur (c’est quand même pour ca que tu es là).

- Vérifie la conversion au bon taux de clôture via un retour au site de la Banque de France ou Francis Lefebvre

- On vérifie que les gains latents de change n’ont pas été pris en produit (vraiment pas possible) et que les pertes de changes ont bien été provisionnées.

Une particularité qu’il faut avoir en tête si le taux de clôture utilisé par le client n’est pas celui de la banque de france. Ce n’est pas forcément faut, mais le client utilise peut-être un outil de couverture de change, type achats à terme de devise. Je ne vais pas aborder ce point ici car c’est plus rare, et c’est clairement le cas ou tu peux demander à ton sénior de t’expliquer. Il est même possible qu’il galère à t’expliquer car selon l’outil de couverture, ca peut devenir compliqué. Toi, ton role, c’est de maitriser tes basique.

2.4 Cut-off (rattachement des charges à la bonne période)

En audit, le rattachement des charges à la bonne période — ce qu’on appelle aussi le cut-off — est fondamental pour donner une image fidèle des comptes. Une charge doit être comptabilisée dans l’exercice où la prestation est réalisée, et pas forcément quand la facture est reçue ou payée.

💡 Pourquoi c’est important ? Parce qu’un mauvais cut-off peut fausser le résultat : si une charge de janvier est passée en décembre, le résultat de N est sous-évalué. À l’inverse, si une charge de décembre n’est pas prise, le résultat est gonflé.

⚠️ Risque fiscal ? Absolument. L’administration fiscale peut requalifier les charges non rattachées à la bonne période, les réintégrer fiscalement et appliquer des pénalités pour insuffisance de déclaration. Bref, un petit oubli peut vite coûter cher.

En audit, le rattachement des charges à la bonne période — ce qu’on appelle aussi le cut-off — est fondamental pour donner une image fidèle des comptes. Une charge doit être comptabilisée dans l’exercice où la prestation est réalisée, et pas forcément quand la facture est reçue ou payée.

💡 Pourquoi c’est important ? Parce qu’un mauvais cut-off peut fausser le résultat : si une charge de janvier est passée en décembre, le résultat de N est sous-évalué. À l’inverse, si une charge de décembre n’est pas prise, le résultat est gonflé.

⚠️ Risque fiscal ? Absolument. L’administration fiscale peut requalifier les charges non rattachées à la bonne période, les réintégrer fiscalement et appliquer des pénalités pour insuffisance de déclaration. Bref, un petit oubli peut vite coûter cher.

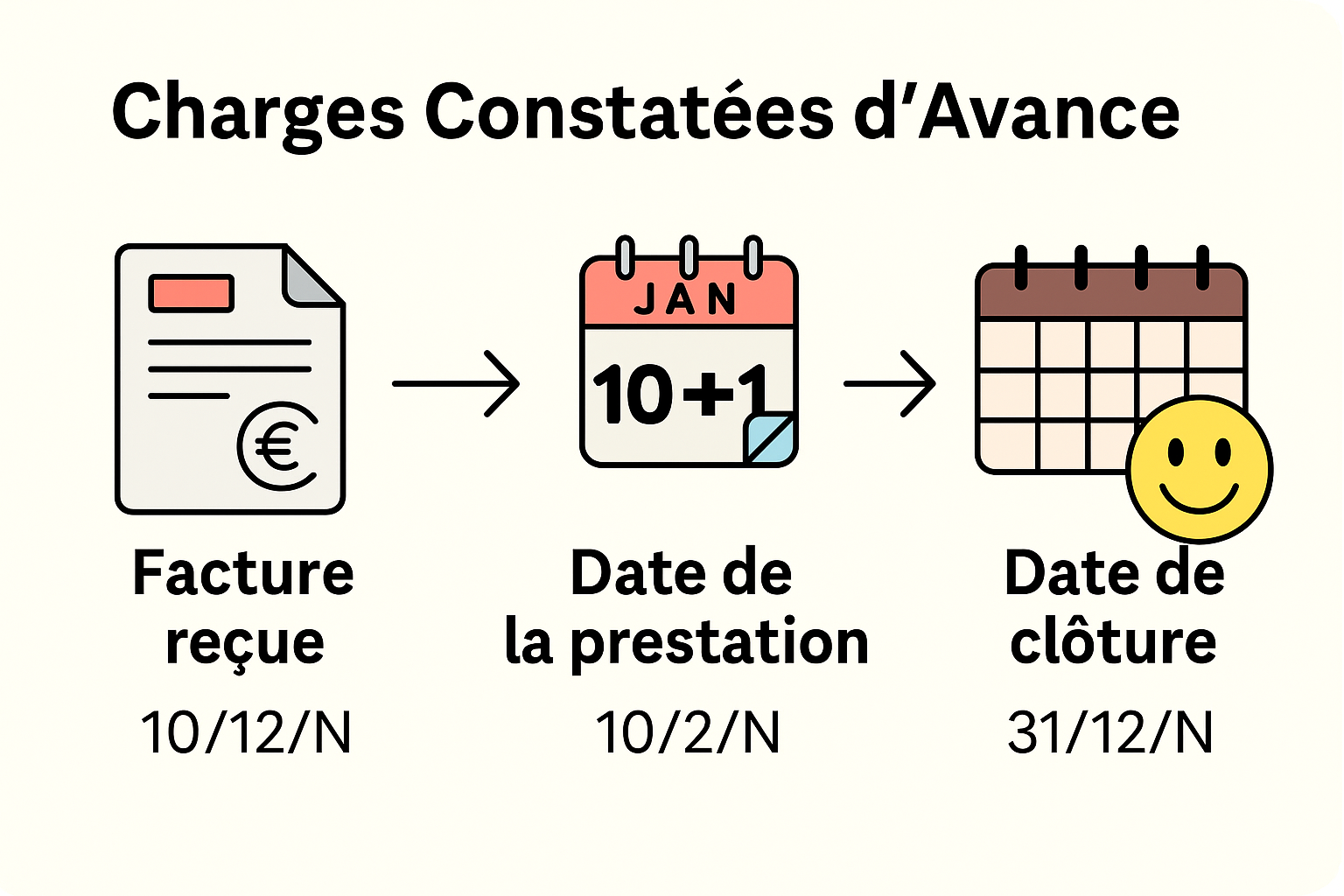

Petit rappel comptable (oui, je sais, ce n’est pas fun mais il faut passer par là, pas le choix) :

Quand on a payé ou reçu la facture en avance pour une prestation qui aura lieu après la clôture, on passe une Charge constatée d’avance (CCA).

🧮 Schémas d’écritures :

A la réception de la facture, en journal d’achat

| Débit | Crédit | ||

| 6XX | Compte de charge | 1.000 | |

| 44566 | TVA déductible | 200 | |

| 401 | Dettes fournisseurs | 1.200 |

A la clôture, en journal d’OD, si la prestation n’est pas réalisée, on va venir annuler l’impact de la charge dans les comptes de l’exercice.

| Débit | Crédit | ||

| 486 | CCA | 1.000 | |

| 6XX | Compte de charge | 1.000 |

Au 1er janvier de l’exercice suivant, on va venir « extourner » l’écriture d’OD. Ainsi, notre charge touche bien l’exercice où la prestation est réalisée.

| Débit | Crédit | ||

| 6XX | Compte de charge | 1.000 | |

| 486 | CCA | 1.000 |

L’exemple que j’ai donné est pour une presta complétement réalisé sur l’exercice suivant. Dans la cadre d’une licence qui est sur plusieurs exercice, on va venir corriger pour le nombre de mois décalé.

Exemple : Licence de 1.000 € pour le période du 01/10/N au 30/09/N+1

A la réception de la facture, charge de 1 000 € pour les 12 mois. En fin d’année, je passe une CCA pour les 9 mois concernant l’exercice suivant (9/12*1000€) ainsi, il me reste en charge uniquement les 4 mois qui concerne mon exercice. On est tout bon.

Au début de l’année suivante, on extourne l’écriture de CCA et on a mécaniquement les 9 mois en charge qui concerne bien le bon exercice. Si tu as compris ca, tu vas être au top sur le cut-off.

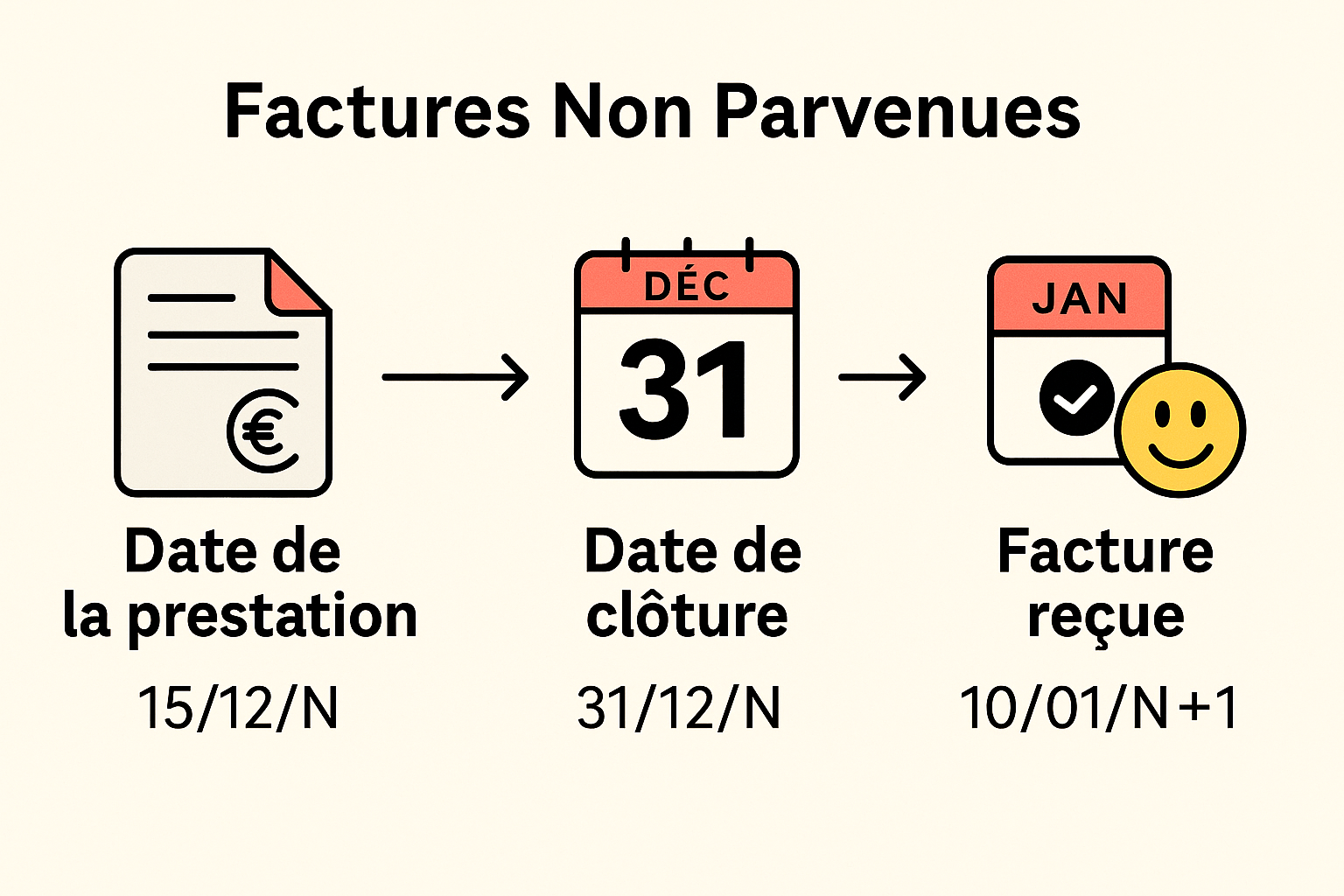

Quand la facture n’est pas reçue à la clôture mais que la prestation est réalisée, il faut comptabiliser une Facture Non Parvenue (FNP).

A la clôture, en journal d’OD, si la prestation est réalisée, on va venir comptabiliser un charge dans les comptes de l’exercice, et même si nous n’avons pas la facture.

🧮 Schémas d’écritures :

| Débit | Crédit | ||

| 6XX | Compte de charge | 1.000 | |

| 44586 | TVA à régulariser | 200 | |

| 408 | FNP | 1.200 |

Au 1er janvier de l’exercice suivant, on va venir « extourner » l’écriture d’OD. Ainsi, nous commençons l’exercice avec une charge « négative »

| Débit | Crédit | ||

| 6XX | Compte de charge | 1.000 | |

| 44586 | TVA à régulariser | 200 | |

| 408 | FNP | 1.200 |

A la réception de la facture, on la passe normalement en journal d’achat, et donc nous n’avons pas d’impact de cette charge sur l’exercice. Logique, la prestation a été réalisée l’exercice précédent, elle ne doit pas impacter cet exercice.

| Débit | Crédit | ||

| 6XX | Compte de charge | 1.000 | |

| 44566 | TVA déductible | 200 | |

| 401 | Dettes fournisseurs | 1.20 |

Maintenant qu’on a tout compris sur la comptabilité et la coupure, on reprend notre rôle d’auditeur et on va voir comment on valide tout ca.

🔍 Contrôles à faire :

- Demander la liste des FNP et CCA.

- Sur cette base, on effectue un échantillonnage pour vérifier que les écritures de cut-off sont bien justifiées.

- Pour les CCA, on s’assure que la prestation concerne bien l’exercice suivant.

- Pour les FNP, il faut confirmer que la prestation est bien réalisée sur l’exercice en cours, mais que la facture n’a été reçue qu’après la clôture.

Lors de l’audit, il est fréquent que certaines factures ne soient toujours pas parvenues. Il ne suffit pas de l’indiquer vaguement sur une feuille de travail — il faut aller jusqu’au bout : demander au client comment il a évalué la charge et quelles preuves justifient que la prestation a bien eu lieu. - On pourra alors demander :

- un contrat,

- un devis ou un mail validant le montant,

- et surtout, pour la réalité de la prestation : un bon de livraison ou un bon de transporteur — daté et signé.

- ⚠️ Attention : une simple extraction du logiciel comptable ne suffit pas, ce n’est pas un élément probant.

- Ensuite, pour s’assurer que le client n’a pas oublié d’écriture de coupure et pour valider l’exhausitivé, via le journal des achats de décembre et janvier, il faudra faire un sondage.

- Si sur le journal de janvier, on se rend compte que la prestation est faite sur N-1, on doit alors retrouver une FNP au 31 décembre, sinon, bravo, tu as un ajustement.

- Sur le journal de décembre, si on voit une livraison en janvier, on doit la trouver en CCA … sinon, même sanction, c’est un ajustement.

- Regarder les charges fixes (loyers, abonnements, etc.) pour s’assurer qu’elles sont correctement rattachées. Ca c’est très visuel et ca se fait via un grand livre ou un FEC. Via une revue des comptes, par exemple sur le loyer, si tu as 13 factures de loyers, et pas d’écriture d’OD pour annuler la dernière, tu as sans doute un ajustement.

- Vérifier les contrats pluriannuels.

Rappel : un bon cut-off = un résultat propre.

3. Cycle fournisseurs en audit / Achats et Charges Externes

3.1 Rappel des classements comptables

- Achats de matières premières : comptes 601.

- Achats de marchandises : comptes 607.

- Autres charges externes (locations, honoraires, assurances…) : comptes 61 et 62.

👉 Rien de très sexy, mais essentiel à avoir en tête.

3.2 Charges activables : principes, risques et contrôles

En audit, toutes les factures ne sont pas des charges. Certaines doivent être activées, c’est-à-dire comptabilisées à l’actif, immobilisées, parce qu’elles génèrent un avantage économique futur durable.

🎯 Pourquoi ça compte ?

- Si on passe en charge ce qui devrait être immobilisé, le résultat de l’année est sous-évalué.

- Si on active à tort, on gonfle artificiellement les actifs, et on présente un résultat surévalué.

💡 Et accessoirement, si un contrôle fiscal passe par là… ça peut piquer car si le résultat a été sous-évaluer, il manque l’impôts correspondant

🔍 Les types de charges potentiellement activables :

- Frais de développement informatique.

- Travaux d’aménagement.

- Frais d’études pour création d’actifs.

- Mais aussi d’une manière générale tout ce qui a une durée de vie supérieure à 1 an et qui génère des avantages économiques futurs.

👉 Conseil : dès qu’une dépense dépasse les 1 000 € et touche un projet structurant ou durable, pose-toi la question.

🛑 Risques à ne pas activer correctement :

- Sous-estimation des actifs → bilan amoindri.

- Sur-estimation des charges → résultat artificiellement affaibli.

- Mauvais message financier → vision faussée de la rentabilité ou du patrimoine.

✅ Contrôles à effectuer côté auditeur :

- Repérer les factures significatives (par montant ou par nature).

- Se poser LA question : “Est-ce que cette dépense crée un avantage économique futur durable pour l’entreprise ?”

- Vérifier si les 3 critères d’activation comptable sont remplis :

- Coût identifiable (on sait à quoi correspond la dépense et combien elle coûte)

- Contrôle de l’actif (l’entreprise peut en tirer bénéfice)

- Avantage économique futur (utilisation sur plusieurs exercices)

💬 Si tous les voyants sont au vert → immobilisation. Sinon → charge classique.

3.3 Revue analytique pertinente

La revue analytique, ce n’est pas faire des jolis tableaux Excel. C’est réfléchir, interpréter et surtout poser les bonnes questions.

C’est une étape essentielle de ton audit. Elle permet d’avoir une vision globale de l’évolution des charges, de détecter des anomalies flagrantes et d’orienter les tests plus ciblés.

🧭 Ta mission :

- Comparer les masses de charges N/N-1 : loyers, honoraires, déplacements, maintenance, etc.

- Identifier les variations significatives (montants ou %), puis…

- Demander pourquoi. Parce qu’un écart sans explication, c’est un drapeau rouge.

🧠 Adapter la revue à l’activité :

La revue analytique n’a de sens que si elle est connectée à la réalité économique de l’entreprise.

- + de CA = frais de transport sur vente en hausse ? OK, logique.

- CA stable ou en baisse = frais de transport en hausse ? Là, on s’arrête et on pose des questions.

- Variations sur des postes qui devraient être stables ? Encore pire.

📌 Exemples de signaux d’alerte :

- Honoraires juridiques très élevés ➔ Litige en cours ? Acquisition ? Réorganisation ? On ne suppose pas, on demande les factures

- Maintenance informatique qui double ➔ Nouveau contrat ? Changement de prestataire ? Dépense exceptionnelle ou récurrente ?

- Assurances en forte baisse ➔ Bonne nouvelle ? Ou couverture réduite ? Ou erreur de cut-off ?

4. Conclusion

Cycle fournisseurs en audit, c’est la base. Si tu assures ton cadrage, ton cut-off, que tu sais lire entre les lignes des chiffres et que tu couvres le risque fraude avec les nouveaux fournisseurs, tu feras un audit béton.

Un dernier rappel :

« Un auditeur qui ne contrôle pas les charges, c’est comme un pompier qui oublie son tuyau. »

Allez, on enfile les gants, et on y va sérieusement ! 🚀